ทำไมการนำน้ำเสียอุตสาหกรรมกลับมาใช้ใหม่จึงสำคัญ — และทำไมตอนนี้ถึงเป็นเวลาที่เหมาะสม

ประเทศไทยกำลังเผชิญกับวิกฤตทรัพยากรน้ำในระดับที่ไม่เคยเกิดขึ้นมาก่อน การขยายตัวของภาคอุตสาหกรรมอย่างต่อเนื่อง ภัยแล้งซ้ำซาก และการแข่งขันแย่งชิงน้ำระหว่างภาคเกษตรกรรม ชุมชน และอุตสาหกรรม ได้ผลักดันให้น้ำกลายเป็นปัจจัยจำกัดการผลิตที่ส่งผลกระทบโดยตรงต่อต้นทุนและความต่อเนื่องของธุรกิจ ในบริบทนี้ Water Reclamation หรือการนำน้ำเสียที่ผ่านการบำบัดกลับมาใช้ซ้ำในกระบวนการผลิต ได้รับการยอมรับอย่างกว้างขวางว่าเป็นกลยุทธ์เชิงยุทธศาสตร์ที่ตอบโจทย์ทั้งด้านความยั่งยืน (SDGs, Circular Economy) และการลดต้นทุนระยะยาวของโรงงาน เทคโนโลยีเมมเบรนขั้นสูงสองระบบที่ครองตลาดในปัจจุบันได้แก่: - CAS-UF-RO (Conventional Activated Sludge + Ultrafiltration/Microfiltration Membrane + Reverse Osmosis) — ต้นทุนการลงทุนเริ่มต้น (CAPEX) ต่ำกว่า ต่อยอดจากระบบบำบัดเดิมที่มีอยู่แล้ว และมีการใช้งานแพร่หลายกว่าในตลาดไทย

- MBR-RO (Membrane Bioreactor + Reverse Osmosis) — CAPEX สูงกว่า แต่ใช้พื้นที่น้อยกว่า และให้น้ำออกที่มีคุณภาพสม่ำเสมอกว่า

แต่คำถามสำคัญที่ผู้บริหารโรงงานและนักลงทุนต้องการคำตอบที่ชัดเจนคือ: ระบบไหนคุ้มค่ากว่ากัน และอะไรคือปัจจัยที่แท้จริงที่กำหนดความสำเร็จหรือความล้มเหลวของโครงการ? งานวิจัยชิ้นนี้พยายามตอบคำถามนั้นด้วยข้อมูลเชิงประจักษ์จากโครงการที่ดำเนินการจริง ไม่ใช่จาก Modelling ทางทฤษฎีหรือข้อมูล Pilot-scale

ระเบียบวิธีวิจัย: ข้อมูลจากสนามจริง 7 ปี

การวิจัยนี้วิเคราะห์ข้อมูลย้อนหลัง 7 ปีจาก 19 โครงการที่ดำเนินการจริงในประเทศไทย แบ่งเป็นตัวชี้วัดทางการเงินที่ใช้

การศึกษาประเมินด้วยตัวชี้วัด 4 ตัว ได้แก่ ROI, Payback Period, ARR และ IRR (Internal Rate of Return) ซึ่งถูกเลือกเป็นตัวชี้วัดหลัก เนื่องจาก IRR คำนึงถึงมูลค่าเงินตามเวลา (Time Value of Money) และเหมาะสมที่สุดสำหรับการเปรียบเทียบข้ามเทคโนโลยีที่มี CAPEX และโครงสร้างค่าใช้จ่ายต่างกัน

วิธีการทางสถิติ

- Independent t-test (Welch) + Cohen's d Effect Size — เปรียบเทียบระหว่างเทคโนโลยี

- One-Way ANOVA + Tukey HSD Post-hoc — วิเคราะห์ผลของขนาดโครงการ

- Logarithmic Regression — ความสัมพันธ์ระหว่าง IRR กับกำลังการผลิต

- Sensitivity Analysis (OAT) — วิเคราะห์ความไวต่อตัวแปรวิกฤต 2 ตัว

ผลการวิจัย 3 ข้อค้นพบหลัก

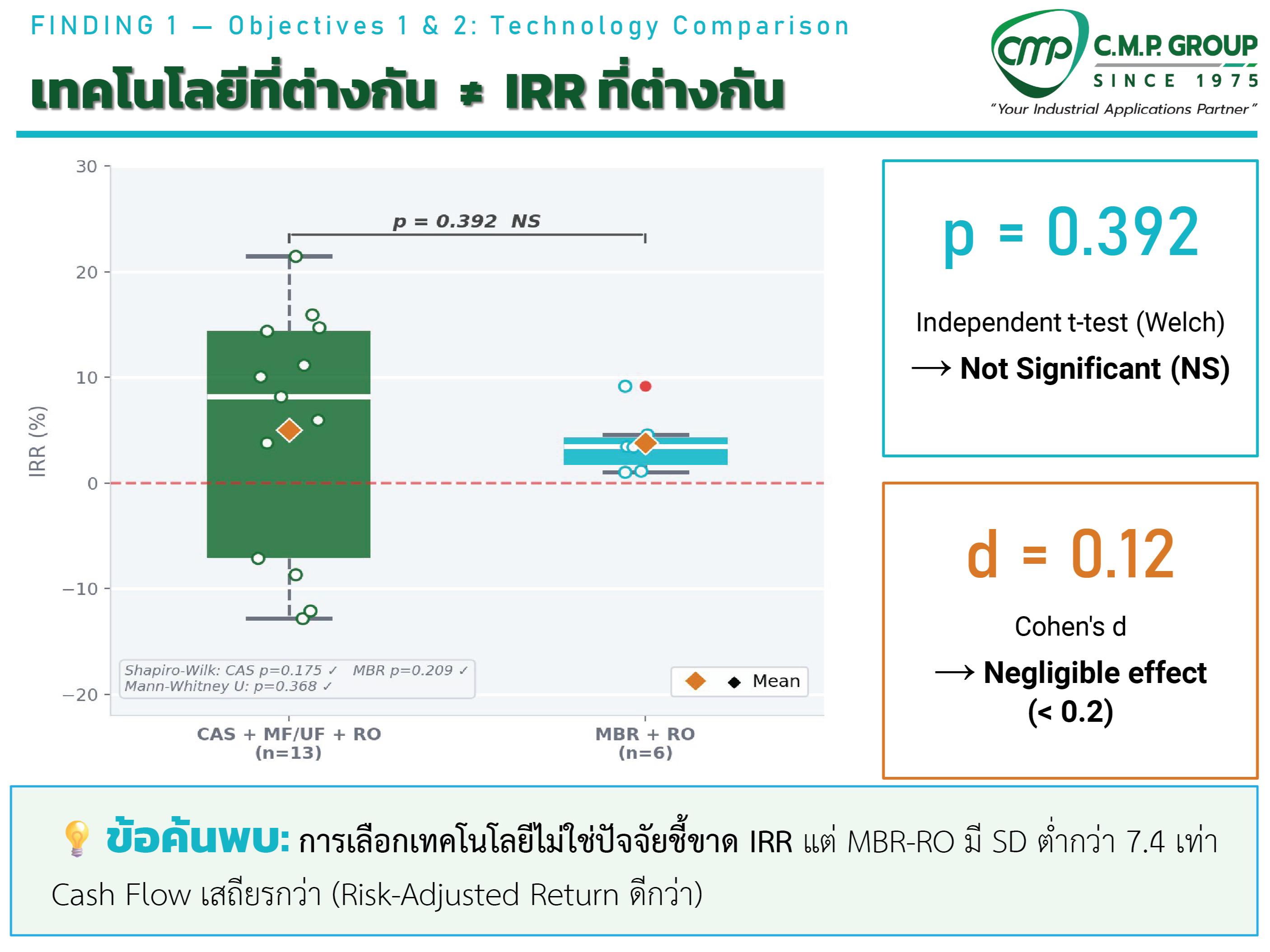

ข้อค้นพบที่ 1: เทคโนโลยีที่ต่างกัน ≠ IRR ที่ต่างกัน

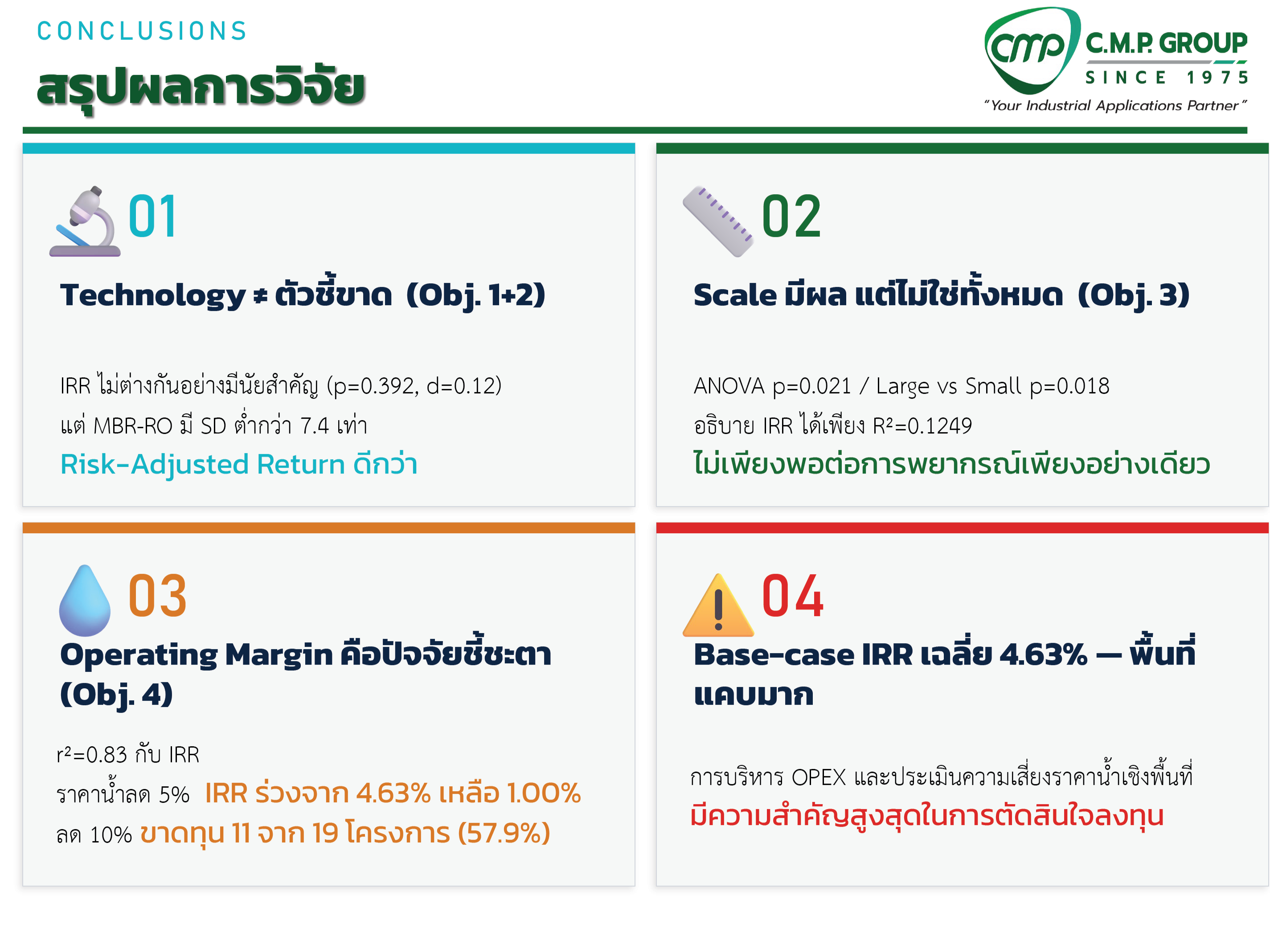

ผลการทดสอบทางสถิติพบว่า ความแตกต่างของ IRR ระหว่าง CAS-UF-RO และ MBR-RO ไม่มีนัยสำคัญทางสถิติ (Independent t-test: p = 0.392; Cohen's d = 0.12 ซึ่งจัดอยู่ในระดับ Negligible effect) ข้อมูลเชิงพรรณนาประเด็นที่น่าสนใจที่สุดคือ ความเสถียรของ Cash Flow: SD ของ IRR ในกลุ่ม CAS-Small สูงถึง ±12.93% เทียบกับ MBR-Small เพียง ±1.74% — ต่างกันถึง 7.4 เท่า ซึ่งหมายความว่า MBR-RO ให้ Risk-Adjusted Return ที่ดีกว่าอย่างมีนัยสำคัญในโครงการขนาดเล็ก สรุปข้อค้นพบที่ 1: การเลือกเทคโนโลยีไม่ใช่ปัจจัยชี้ขาด IRR แต่ถ้าต้องการความแน่นอนของผลตอบแทน (โดยเฉพาะโครงการขนาดเล็ก) MBR-RO ให้ Risk-Adjusted Return ที่ดีกว่าอย่างชัดเจน ข้อค้นพบที่ 2: ขนาดโครงการมีผล แต่ไม่ใช่ทุกอย่าง

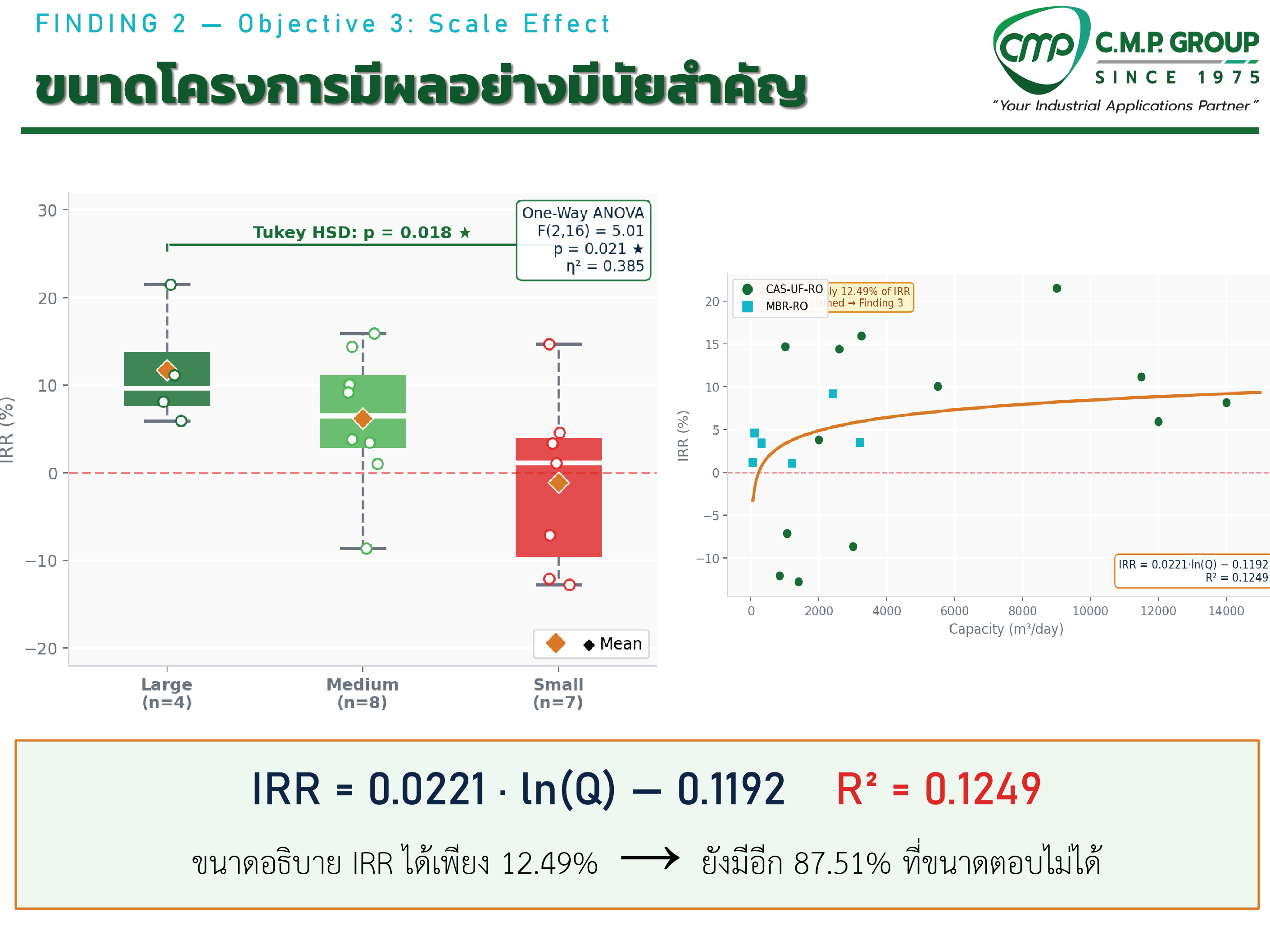

One-Way ANOVA พบความแตกต่างอย่างมีนัยสำคัญระหว่างกลุ่มขนาด (F(2,16) = 5.01, p = 0.021, η² = 0.385) โดย Post-hoc Tukey HSD พบว่าความแตกต่างที่มีนัยสำคัญอยู่ที่กลุ่ม Large vs Small (p = 0.018) อย่างไรก็ตาม แบบจำลอง Logarithmic Regression ระหว่าง IRR กับกำลังการผลิต (Q) ให้ค่า: IRR = 0.0221 × ln(Q) − 0.1192 (R² = 0.1249) ซึ่งหมายความว่า ขนาดโครงการอธิบาย IRR ได้เพียง 12.49% — ยังมีอีก 87.51% ที่ขนาดตอบไม่ได้ ดังนั้นการตัดสินใจลงทุนโดยอิงขนาดโครงการเพียงมิติเดียวจึงไม่เพียงพอ สรุปข้อค้นพบที่ 2: ขนาดโครงการใหญ่ช่วยเพิ่ม IRR อย่างมีนัยสำคัญ แต่ Economies of Scale อธิบายความแปรผันของผลตอบแทนได้เพียงส่วนน้อย ต้องมองหาตัวแปรอื่นที่สำคัญกว่า ข้อค้นพบที่ 3: Operating Margin คือปัจจัยชี้ชะตาที่แท้จริง

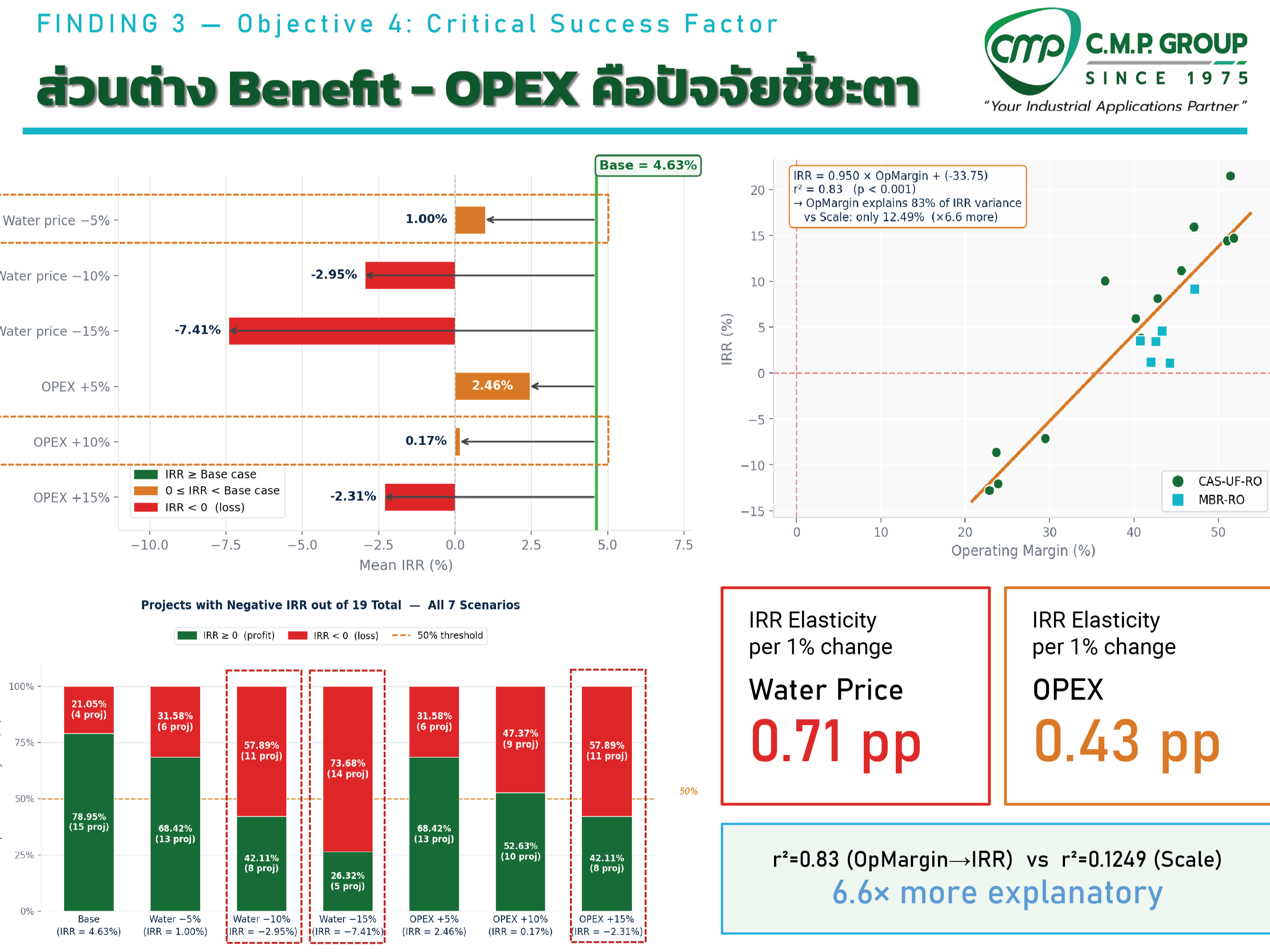

นี่คือผลลัพธ์ที่สำคัญที่สุดของการวิจัย การวิเคราะห์ความสัมพันธ์ระหว่าง Operating Margin (ส่วนต่างระหว่างรายได้จากการประหยัดค่าน้ำประปาและ OPEX) กับ IRR ให้ค่า r² = 0.83 — อธิบายความแปรผันของ IRR ได้ 6.6 เท่า เมื่อเทียบกับขนาดโครงการ (r² = 0.1249) ผลการวิเคราะห์ความไว (Sensitivity Analysis OAT)IRR Elasticity ที่คำนวณได้: - การเปลี่ยนแปลงราคาน้ำประปาทุก 1% → IRR เปลี่ยน 0.71 percentage points

- การเปลี่ยนแปลง OPEX ทุก 1% → IRR เปลี่ยน 0.43 percentage points

ตัวเลขเหล่านี้บ่งชี้อย่างชัดเจนว่า Base-case IRR เฉลี่ยเพียง 4.63% นั้นบางเฉียบอย่างยิ่ง — การลดลงของราคาน้ำประปาเพียง 5% จะทำให้โครงการเกือบครึ่งหนึ่งไม่คุ้มค่าในการลงทุน สรุปข้อค้นพบที่ 3: ส่วนต่างระหว่างรายได้จากการประหยัดค่าน้ำและ OPEX (Operating Margin) คือตัวกำหนด IRR ที่ทรงพลังที่สุด การประเมินความเสี่ยงด้านราคาน้ำประปาในพื้นที่และการบริหาร OPEX อย่างเข้มงวดจึงสำคัญกว่าการเลือกเทคโนโลยีหรือขนาดโครงการ บทสรุปและข้อเสนอแนะเชิงปฏิบัติ

งานวิจัยนี้ให้ข้อสรุป 3 ข้อที่สามารถนำไปใช้ตัดสินใจลงทุนได้ทันที1. ประเมินความเสี่ยงราคาน้ำประปาในพื้นที่ก่อนตัดสินใจลงทุน IRR Elasticity = 0.71 pp ต่อทุก 1% ที่เปลี่ยนแปลง หมายความว่านโยบายการกำหนดราคาน้ำของการประปาในพื้นที่และแนวโน้มระยะยาวคือ Due Diligence ที่ขาดไม่ได้ก่อนตัดสินใจ 2. บริหาร Operating Margin ให้แน่นตลอดอายุโครงการ พื้นที่ยอมรับความผิดพลาด (Error Margin) แคบมาก ต้องควบคุม OPEX อย่างเข้มงวดและต่อเนื่อง ไม่ใช่เฉพาะในช่วงแรก 3. ใช้ Operating Margin เป็น KPI หลักในการติดตามโครงการ ไม่ใช่แค่กำลังการผลิตหรือเทคโนโลยี — ตัวชี้วัดที่ควรรายงานต่อผู้บริหารคือส่วนต่างระหว่างรายได้จากน้ำที่ประหยัดได้และค่าใช้จ่ายดำเนินการ ข้อจำกัดและทิศทางวิจัยในอนาคต

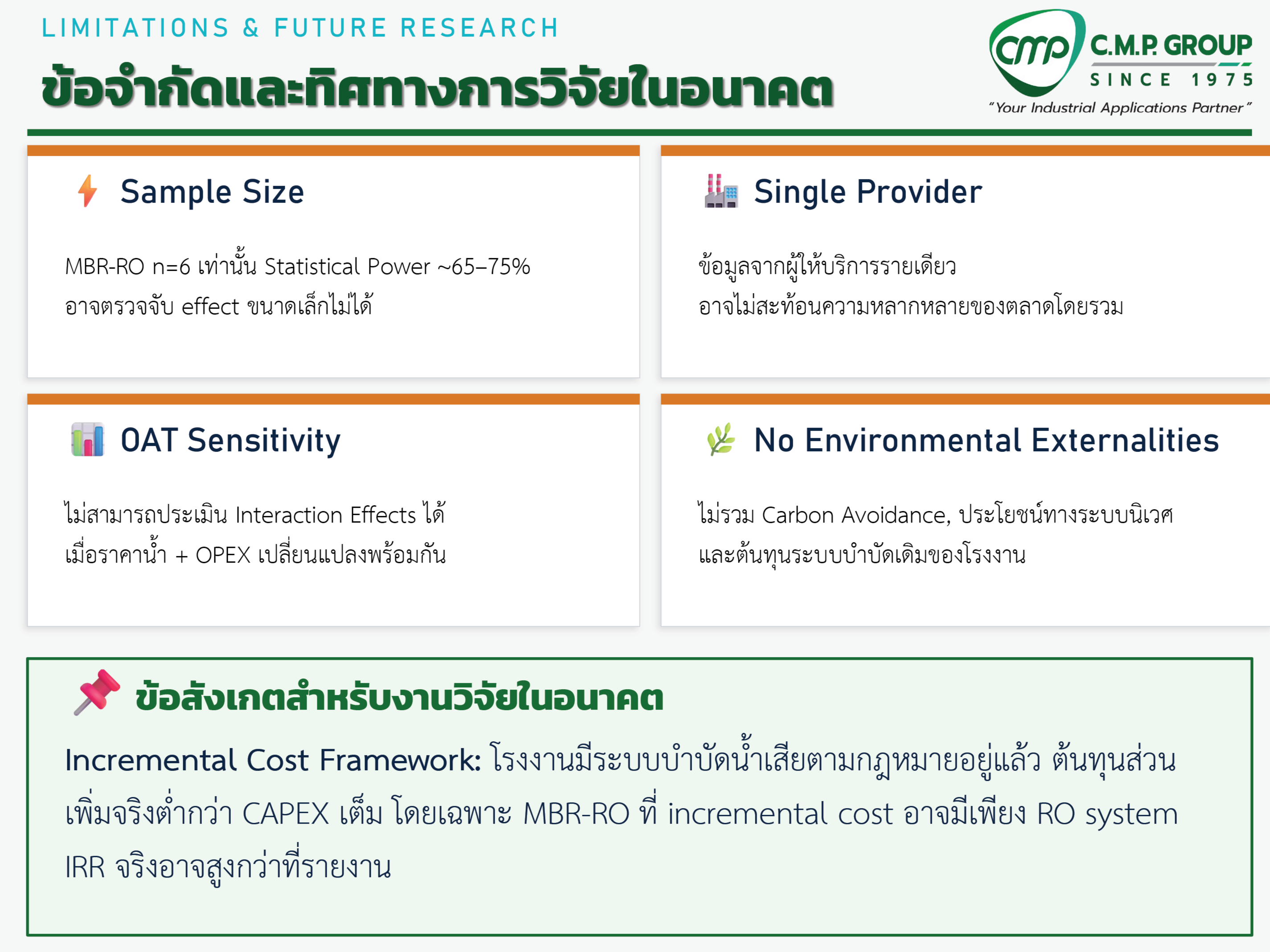

งานวิจัยนี้มีข้อจำกัดที่ควรรับทราบ ได้แก่

(1) กลุ่มตัวอย่าง MBR-RO มีเพียง n=6 ซึ่งทำให้ Statistical Power อยู่ที่ประมาณ 65–75% อาจตรวจจับ Effect ขนาดเล็กไม่ได้

(2) ข้อมูลมาจากผู้ให้บริการรายเดียวซึ่งอาจไม่สะท้อนความหลากหลายของตลาดโดยรวม

(3) การวิเคราะห์ความไวแบบ OAT ไม่สามารถประเมิน Interaction Effects เมื่อตัวแปรหลายตัวเปลี่ยนพร้อมกัน และ

(4) ไม่รวม Environmental Externalities เช่น Carbon Avoidance และ Ecosystem Benefits

ข้อสังเกตที่น่าสนใจสำหรับการวิจัยในอนาคตคือ Incremental Cost Framework: โรงงานส่วนใหญ่มีระบบบำบัดน้ำเสียตามกฎหมายอยู่แล้ว ต้นทุนส่วนเพิ่มจริงจึงต่ำกว่า CAPEX เต็มที่รายงานในงานวิจัยนี้ โดยเฉพาะ MBR-RO ที่ Incremental Cost อาจมีเพียง RO System เพิ่มเติม ซึ่งหมายความว่า IRR จริงน่าจะสูงกว่าที่รายงานในงานวิจัยนี้

เกี่ยวกับผู้วิจัย

นวพงศ์ มะลิทอง พงศ์ธีรกัลยาณ ดำรงตำแหน่งผู้จัดการแผนกการตลาด บริษัท ซี.เอ็ม.พี. โปรดักส์ จำกัด และเป็นนักศึกษาปริญญาโท สาขาวิศวกรรมสิ่งแวดล้อม มหาวิทยาลัยเกษตรศาสตร์

ธีรพล เจริญจรัสกุล ดำรงตำแหน่งผู้อำนวยการฝ่ายพัฒนาธุรกิจ บริษัท ซี.เอ็ม.พี. โปรดักส์ จำกัด

C.M.P. GROUP ก่อตั้งในปี 2518 (Since 1975) เป็นพันธมิตรด้านวิศวกรรมสิ่งแวดล้อมและระบบบำบัดน้ำเสียสำหรับภาคอุตสาหกรรมในประเทศไทย

อ้างอิง: พงศ์ธีรกัลยาณ, น., และ เจริญจรัสกุล, ธ. (2569). การวิเคราะห์เปรียบเทียบความคุ้มค่าทางเศรษฐศาสตร์เชิงประจักษ์สำหรับการนำน้ำเสียอุตสาหกรรมกลับมาใช้ใหม่ในประเทศไทย. ใน สุชาติ เหลืองประเสริฐ และคณะ (บก.), เอกสารประกอบการประชุมวิชาการสิ่งแวดล้อมแห่งชาติ ครั้งที่ 25 (น. 17–25). สมาคมวิศวกรรมสิ่งแวดล้อมแห่งประเทศไทย.